CSDDD uitgelegd: Wat betekent de richtlijn voor uw bedrijf?

Consultant Jimmy Vedder van MitH Management heeft zich verdiept in de impact van de nieuwe CSDDD-richtlijn en deelt graag de verkregen inzichten met u. (01/03/2025)

Inleiding

In een eerdere whitepaper hebben we al het belang van de Corporate Sustainability Reporting Directive (CSRD) besproken. Nu, met de invoering van een nieuwe Europese richtlijn in juli 2024, de Corporate Sustainability Due Diligence Directive (CSDDD), is het tijd om verder in te gaan op de implicaties hiervan. Deze twee richtlijnen vullen elkaar aan door samen te werken aan het verbeteren van transparantie en duurzaamheid binnen waardeketens.

Hoewel de CSRD en CSDDD complementair zijn, verschillen ze in focus. De CSRD richt zich op een breder scala aan bedrijven en bestrijkt alle activiteiten binnen de waardeketen. De CSDDD daarentegen is gericht op een specifiekere groep bedrijven en focust op een beperkter aantal activiteiten binnen de waardeketen.

De CSDDD biedt een kader om huidige of potentiële risico's op het gebied van mensenrechten en milieu te identificeren en aan te pakken. Deze richtlijn is van toepassing op zowel de volledige waardeketen van een organisatie als op haar dochterondernemingen, ongeacht of deze zich binnen of buiten Europa bevinden.

Het doel van de CSDDD is het versterken van richtlijnen rond mensenrechten en due diligence (grondig onderzoek) op het gebied van duurzaamheid. Hiermee draagt de richtlijn bij aan de bredere transitie van de Europese Unie naar een klimaat neutrale en groene economie.

Deze whitepaper heeft als doel om een diepgaand inzicht te bieden in de CSDDD-richtlijn, de impact ervan op organisaties en hoe bedrijven zich hierop effectief kunnen voorbereiden. Het document is gestructureerd om lezers stapsgewijs door de belangrijkste elementen van de richtlijn te begeleiden:

- Hoofdstuk 1 geeft een uitgebreide uitleg over de inhoud en reikwijdte van de CSDDD-richtlijn.

- Hoofdstuk 2 richt zich op de impact van de richtlijn, met nadruk op de implicaties voor organisaties.

- Hoofstuk 3 beschrijft een transitieplan.

- Hoofdstuk 4 bespreekt de gevolgen van het niet naleven van de richtlijn.

- Hoofdstuk 5 licht strategische kansen uit.

- Hoofdstuk 6 biedt praktische handvaten en strategieën voor bedrijven om zich voor te bereiden op naleving van de richtlijn.

- Hoofdstuk 7 geeft een toelichting op het onlangs bekendgemaakte Omnibus-hervormingspakket.

- Hoofdstuk 8 sluit de whitepaper af met een beknopte samenvatting en conclusie.

Deze opzet is bedoeld om zowel informatief als praktisch te zijn, zodat bedrijven niet alleen de richtlijn begrijpen, maar ook concrete stappen kunnen nemen om zich aan te passen aan de veranderende regelgeving.

1. Wat is de CSDDD-richtlijn

De Corporate Sustainability Due Diligence Directive (CSDDD) is een Europese richtlijn. De richtlijn vereist bedrijven om een due diligence proces in te richten. Bedrijven zijn vereist om negatieve impact te onderzoeken binnen hun eigen operaties, dochterondernemingen en alle bedrijven waarmee samengewerkt wordt binnen de bedrijfsketen. Hierbij gaat het om alle bedrijven waarmee direct en indirect wordt samengewerkt.

De CSDDD is een belangrijke Europese richtlijn die bedrijven verplicht stelt om een gedetailleerd due diligence-proces op te zetten. Deze richtlijn heeft als doel negatieve impact op het gebied van milieu, mensenrechten en governance binnen bedrijfsactiviteiten te identificeren, te voorkomen en aan te pakken.

Reikwijdte van de CSDDD

Scope 1, 2 en 3-emissies zijn de drie categorieën waarin broeikasgasemissies worden ingedeeld voor duurzaamheidsrapportage:

Scope 1: Directe emissies uit bronnen die eigendom zijn van of worden beheerd door het bedrijf, zoals emissies uit bedrijfsvoertuigen en fabrieksinstallaties.

Scope 2: Indirecte emissies van ingekochte energie, zoals elektriciteit, warmte of stoom die wordt gebruikt in de bedrijfsvoering.

Scope 3: Andere indirecte emissies in de waardeketen, waaronder emissies van leveranciers, transport, distributie en het gebruik en de verwerking van producten door afnemers.

De CSDDD geldt voor zowel directe bedrijfsactiviteiten als voor de bredere waardeketen van een organisatie. Dit betekent dat bedrijven niet alleen verantwoordelijk zijn voor de activiteiten binnen hun eigen operaties en dochterondernemingen (Scope 1 en 2), maar ook voor die van partners en leveranciers waarmee zij direct of indirect samenwerken (Scope 3). Hierbij moeten alle toeleveranciers in de beoordeling worden meegenomen. Voor afnemers geldt deze verantwoordelijkheid binnen Scope 3 specifiek voor transport, opslag en distributie. Dit brede toepassingsgebied benadrukt de verantwoordelijkheid van bedrijven om transparant en proactief te zijn in hun gehele waardeketen.

De drie verantwoordelijkheidsgebieden

Het due diligence-proces dat bedrijven volgens de CSDDD moeten inrichten, draait om drie centrale pijlers:

- Milieu

Bedrijven moeten milieueffecten binnen hun waardeketen analyseren en aanpakken. Dit omvat het verminderen van broeikasgasemissies, het beperken van vervuiling, duurzaam gebruik van hulpbronnen en bescherming van biodiversiteit. Bedrijven worden gestimuleerd om niet alleen schade te vermijden, maar ook actief bij te dragen aan de transitie naar een duurzame en circulaire economie. - Mensenrechten

Organisaties moeten mogelijke schendingen van mensenrechten identificeren en voorkomen, zoals gedwongen arbeid, kinderarbeid, discriminatie en slechte arbeidsomstandigheden. Dit geldt zowel binnen hun eigen operaties als in de rest van de waardeketen. - Governance

Bedrijven dienen verantwoorde bestuurspraktijken te implementeren die transparantie, ethiek en naleving van wet- en regelgeving waarborgen. Dit omvat bijvoorbeeld het tegengaan van corruptie, belastingontwijking en onethische handelspraktijken. Governance speelt ook een sleutelrol in het opzetten van interne structuren die effectief toezicht houden op de naleving van de richtlijn.

Waarom is de CSDDD belangrijk?

De CSDDD weerspiegelt de verschuiving binnen de EU naar een meer duurzame en verantwoorde economie. Door bedrijven verantwoordelijk te maken voor hun impact op milieu, mensenrechten en governance, wordt niet alleen transparantie bevorderd, maar ook een cultuur van verantwoordelijkheid en bewustwording gecreëerd. Dit draagt bij aan het behalen van de bredere doelstellingen van de EU, zoals de Green Deal, het bereiken van klimaatneutraliteit tegen 2050 en het bevorderen van sociale gelijkheid.

2. De impact van de CSDDD-richtlijn

De CSDDD-richtlijn is vanaf juli 2024 ingegaan. Vanaf dit moment zal de richtlijn nog in de lokale wetgeving opgenomen moeten worden. De verwachting is dat dit in 2026 zal gebeuren. Vanaf 2027 zal de wetgeving vervolgens gefaseerd in werking treden. Vanaf 2027 zal de richtlijn gelden voor alle organisaties met meer dan 5000 werknemers en meer dan anderhalf miljard euro omzet. Vanaf 2028 wordt deze grens verlaagd naar 3000 werknemers en een omzet van meer dan 900 miljoen euro. In 2029 zal de laatste fase geïmplementeerd worden. Vanaf dat moment is de richtlijn van kracht voor organisaties met meer dan 1000 werknemers en meer dan 450 miljoen euro omzet.

Figuur 1 Tijdslijn CSDDD

Daarnaast is er ook impact voor MKB-bedrijven die buiten de CSDDD vallen maar wel samenwerken met grote bedrijven die wel aan de CSDDD moeten voldoen. Deze grotere bedrijven zullen data op moeten halen binnen hun hele waardeketen om de due diligence uit te kunnen voeren. Daarom zullen deze bedrijven ook bij MKB-bedrijven data uit moeten vragen. Dit betekent dat de MKB-bedrijven gereed moeten zijn om relevante data te delen wanneer hierom wordt gevraagd door de grotere berdrijven.

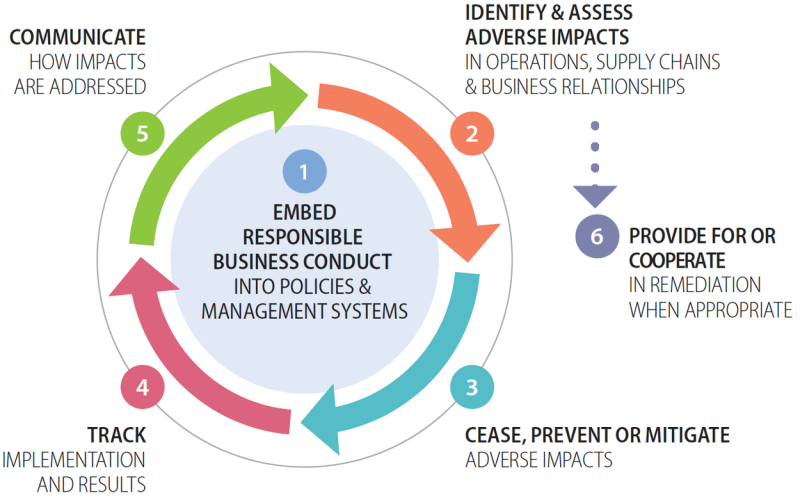

Het due diligence-proces

Binnen de CSDDD wordt van bedrijven verwacht dat zij een systematisch proces opzetten. Dit kan gedaan worden met behulp van de OECD (Organisation for Economic Cooperation and Development) -richtlijn voor due diligence. Deze richtlijn kent de volgende zes stappen:

- Integreren van verantwoordelijke bedrijfsvoering: Een verantwoordelijke bedrijfsvoering dient geïntegreerd te zijn in het bedrijfsbeleid en in de managementsystemen.

- Negatieve gevolgen identificeren en beoordelen: Bedrijven moeten potentiële en bestaande risico's in kaart brengen op de drie verantwoordelijkheidsgebieden. Dit vereist een grondige analyse van hun eigen activiteiten en die van hun leveranciers en partners.

- Beëindig, voorkom of mitigeer: Zodra risico's zijn geïdentificeerd, moeten bedrijven maatregelen nemen om schade te voorkomen of te beperken. Dit kan variëren van verbeterde contractvoorwaarden met leveranciers tot het opleiden van medewerkers en het aanpassen van productieprocessen.

- Monitoren: Bedrijven moeten voortdurend toezicht houden op de effectiviteit van hun due diligence-processen en regelmatig rapporteren over hun voortgang. Transparantie is hierbij cruciaal, zodat stakeholders inzicht krijgen in de maatregelen die worden genomen.

- Communiceren: Bedrijven moeten rapporteren over due diligence, nadelige impact en de acties die genomen worden.

- Voorzien in of samenwerken: Bedrijven die binnen de waardeketen werken van bedrijven die moeten voldoen aan de CSDDD zullen moeten voorzien in de data die nodig is of samenwerking verlenen zodat de due diligence uitgevoerd kan worden.

Figuur 2 Het due diligence proces als omschreven door OECD. Bron: OECD

3. Transitieplan

Om bedrijfsactiviteiten beter af te stemmen op de klimaatacties van de EU, vereist de CSDDD om een transitieplan te ontwikkelen en uit te voeren. Deze plannen moeten gericht zijn op het verzekeren dat bedrijven zich committeren op de doelstelling om de wereldwijde temperatuurstijging tot 1,5°C te beperken, zoals vastgelegd in de Overeenkomst van Parijs en de EU-doelen voor klimaatneutraliteit in 2050.

De transitieplannen moeten concrete klimaatdoelen bevatten voor 2030 en verder, met tussenstappen van vijf jaar tot 2050. Deze plannen moeten wetenschappelijk onderbouwd zijn en, waar relevant, doelen voor het verminderen van broeikasgasemissies bevatten over de verschillende emissiescopes. Daarnaast moeten de strategieën voor decarbonisatie, investeringsplannen en governance beschreven worden. Bedrijven die al een klimaattransitieplan hebben ingediend volgens de CSRD, voldoen aan de eisen van de CSDDD voor transitieplannen. De plannen moeten jaarlijks worden bijgewerkt om voortdurende vooruitgang te waarborgen.

4. Gevolgen van niet naleven

Als organisaties niet voldoen aan de CSDDD, kunnen ze boetes opgelegd krijgen. Elke lidstaat bepaalt zelf het maximum van deze boetes, maar dit mag niet lager zijn dan 5% van de netto wereldwijde omzet van de organisatie. Daarnaast kan niet-naleving resulteren in uitsluiting van openbare aanbestedingen. Ook kunnen organisaties wettelijk aansprakelijk worden gesteld voor schade die zij opzettelijk of door nalatigheid hebben veroorzaakt.

5. Strategische kansen

Het voldoen aan de CSDDD kan, ook strategische kansen bieden voor bedrijven. Door de richtlijn proactief op te pakken, kunnen organisaties niet alleen voldoen aan regelgeving, maar zich ook onderscheiden als koplopers op het gebied van maatschappelijk verantwoord ondernemen. Dit kan leiden tot een verbeterde reputatie, versterkt vertrouwen van stakeholders en een aantrekkelijker imago bij klanten en talent op de arbeidsmarkt. Bovendien kan het tijdig inspelen op de CSDDD, bedrijven een concurrentievoordeel opleveren, doordat zij beter voorbereid zijn op toekomstige duurzaamheidsnormen en markteisen.

6. Hoe hierop voor te bereiden

Voor bedrijven is het belangrijk om te beginnen met de voorbereiding voor de CSDDD zodat er genoeg tijd is om te kunnen voldoen aan de eisen van de richtlijn. Door op tijd hiermee te beginnen, minimaliseren bedrijven risico's en biedt het ook kansen voor strategische voordelen. De volgende stappen kunnen gebruikt worden als een leidraad om je als bedrijf voor te bereiden op de CSDDD:

Begrijp de vereisten en impact van de richtlijn:

- Analyseer de richtlijn en bepaal of en hoe deze van toepassing is op jouw bedrijf.

- Betrek experts om te helpen bij het begrijpen van de richtlijn.

- Onderzoek de implicaties voor rapportage, due diligence en risicobeheer.

- Breng de impact op bedrijfsvoering, toeleveringsketens en stakeholders in kaart.

Voer een due diligence analyse uit:

- Identificeer en beoordeel risico's in de hele waardeketen.

- Prioriteer de grootste risico's en bepaal welke maatregelen nodig zijn om deze te mitigeren.

- Creëer een systeem om het due diligence-proces te verbeteren.

Ontwikkel en implementeer een transitie en due diligence plan:

- Stel concrete actiepunten op om duurzaamheid en compliance te waar waarborgen.

- Definieer wetenschappelijke onderbouwde klimaatdoelen en reductiedoelstellingen (bijvoorbeeld voor CO2-uitstoot in scopes 1, 2 en 3).

- Zorg voor een mechanisme om risico's te identificeren en te beheersen.

Werk samen met leveranciers en ketenpartners:

- Informeer en betrek leveranciers bij de verduurzamingsdoelstellingen.

- Stel contractuele verplichtingen op die voldoen aan de CSDDD-normen.

- Voer regelmatige audits en controles uit om naleving te garanderen.

Versterk governance verantwoordelijkheden:

- Wijs een verantwoordelijke aan voor duurzaamheid en naleving.

- Zorg voor training en bewustwording binnen de organisatie.

- Creëer transparante governance-structuren en beleidsmaatregelen.

Monitor, rapporteer en blijf up-to-date:

- Stel een jaarlijks rapportagestructuur op om de voortgang te volgen.

- Gebruik bestaande richtlijnen zoals de CSRD, voor consistente rapportages.

- Blijf op de hoogte van wetswijzigingen en pas de strategie indien nodig aan.

7. Omnibus-hervormingspakket

Ondanks dat de CSDDD onlangs in werking is getreden, is er vanuit de Europese Commissie (EC) al een hervormingspakket opgesteld. Dit hervormingspakket wordt het Omnibus-hervormingspakket genoemd en zal impact hebben op zowel de CSDDD als de CSRD. De EC komt met dit pakket om de regels te versimpelen zodat het eenvoudiger wordt voor bedrijven om hiermee te kunnen werken. De EC heeft een eerste versie van dit hervormingspakket bekend gemaakt op 26-02-2025 en aangeboden aan het Europees Parlement voor debat. De EC heeft gevraagd om dit met spoed te behandelen. De voorgestelde wijzigingen zullen in werking treden op het moment dat er akkoord is op het hervormingspakket en het gepubliceerd wordt door de EU.

Voor de CSRD betekent dit dat de eisen worden aangepast voor bedrijven die verplicht zijn te rapporteren. Volgens de nieuwe eisen moeten bedrijven met meer dan €450 miljoen omzet rapporteren. Voorheen was de eis dat een bedrijf aan twee van de volgende criteria moet voldoen: 250 medewerkers, een balanstotaal van minstens €25 miljoen of een omzet van €50 miljoen. De verwachting is dat door de veranderingen van het pakket 80% van de bedrijven die voorheen wel voldeden aan de eisen van de CSRD nu niet meer zullen voldoen.

Voor CSDDD betekent het dat de due diligence beperkt wordt tot directe leveranciers en distributeurs met meer dan vijfhonderd medewerkers. Daarnaast, in geval van een overtreding, is er een verplichting tot het beëindigen van een relatie bijgekomen. Het transitieplan zal ook niet langer een verplichting zijn.

De stappen in het due diligence proces worden ingekort en periodieke verplichtingen worden minder vaak voorgeschreven.

Met de aanpassingen in de regelgeving door dit hervormingspakket worden dus een heel aantal regels versimpeld voor zowel de CSRD als de CSDDD.

8. Conclusie

De druk op bedrijven om verantwoord en duurzaam te opereren neemt zowel maatschappelijk als juridisch toe. Niet-naleving van wetgeving zoals de CSDDD kan leiden tot reputatieschade, juridische sancties en financiële risico's. Tegelijkertijd biedt deze ontwikkeling strategische kansen: bedrijven die proactief verduurzamen versterken hun concurrentiepositie en toekomstbestendigheid. De impact reikt verder dan grote ondernemingen; ook MKB-bedrijven worden steeds vaker geconfronteerd met deze verplichtingen, omdat duurzaamheidseisen door de hele toeleveringsketen heen worden gesteld. Dit vraagt om een goede samenwerking binnen de waardeketen. Daarnaast doen bedrijven er goed aan om nieuwe wet- en regelgeving in de gaten te houden, zoals het onlangs aangekondigde Omnibus-hervormingspakket. Dit soort nieuwe regelgeving kan een grote impact hebben op hoe de CSDDD uitgevoerd moet worden.